町県民税(住民税)

更新日:2022年12月15日

町県民税を納める人(納税義務者)

- その年の1月1日に上松町に住所がある、又は居住している人

- 上松町に住所はないが、事務所、事業所又は家屋敷がある人

税額

町県民税には、一定以上の所得があると一律に均等の額を負担する均等割と、前年中の所得金額に応じて負担する所得割があります。

| 均等割 | 町民税 3,500円 |

|---|---|

| 県民税 2,000円 (内長野県森林づくり県民税500円) | |

| 所得割 | 税率は一律10%(町民税6%、県民税4%) 所得金額から所得控除額を差し引いた金額(課税所得金額)に税率をかけ、そこから税額控除額を差し引いて算出します。 |

町県民税が課税されない人

均等割も所得割もかからない人

- 障害者、未成年者、寡婦又はひとり親で、前年の合計所得金額が135万円以下(給与所得者の年収に直すと204万4千円未満)の人。

- 生活保護法によって生活扶助を受けている人

均等割がかからない人

前年の所得金額が次の金額以下の人は、均等割が非課税となります。

| 扶養親族がいない場合 | 38万円 |

|---|---|

| 扶養親族がいる場合 | 28万円 × (同一生計配偶者 + 扶養親族の人数 + 1) + 10万円 + 16万8千円 |

所得割がかからない人

前年の所得金額が次の金額以下の人は、所得割が非課税となります。

| 扶養親族がいない場合 | 45万円 |

|---|---|

| 扶養親族がいる場合 | 35万円 × (同一生計配偶者 + 扶養親族の人数 + 1) + 10万円 + 32万円 |

納付方法

町県民税をおさめていただく方法は、次の3通りがあります。

普通徴収

納税者本人が年税額を4回(6月、8月、10月、翌年1月)の納期で納める方法。

給与からの特別徴収

給与支払者が従業員の方の毎月の給与から町県民税を特別徴収(天引き)して、6月から翌年5月の12回に分けて納税者に代わって納入する方法。

年金からの特別徴収

公的年金保険者が、4月、6月、8月、10月、12月、翌年2月支給分の公的年金から、町県民税を特別徴収(天引き)して納税者に代わって納入する方法

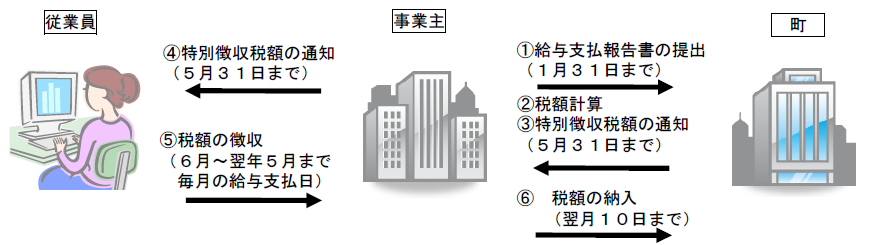

町県民税の特別徴収

町県民税の特別徴収とは

事業主(給与支払者)が、所得税の源泉徴収と同様に、町県民税の納税義務者である従業員に代わって、毎月従業員に支払う給与から町県民税を天引きし、町へ納入していただく制度です。

事業主は法人・個人問わず、地方税法第321条の4及び町の条例の規定により、特別徴収義務者として全ての従業員について、個人住民税を特別徴収していただく義務があります。

特別徴収のメリット

- 従業員が個々に納税のために金融機関等へ行く手間が省け、かつ納め忘れを防げます。

- 年12回の納付により、1回あたりの負担を少なくできます。

- 事業主(給与支払者)は、所得税のように、税額の計算や年末調整をする手間はかかりません。

特別徴収の方法による納税のしくみ

特別徴収申請様式一覧

各様式にご記入の上、税務係へ提出してください。

就職等により給与からの特別徴収に切り替える場合

従業員が退職・休職・転勤等により異動した場合

- 給与所得者異動届出書(46.2kbyte)

- 給与所得者異動届出書(208.4kbyte)

- 【記入例】退職等で普通徴収に変更する場合(342.5kbyte)

- 【記入例】退職等で一括徴収する場合(345.5kbyte)

- 【記入例】転勤等で特別徴収を継続する場合(273kbyte)

事業所の名称・所在地等を変更した場合

平成30年度から町県民税の給与からの特別徴収を徹底します

長野県と県内全77市町村は、平成30年度から、原則としてすべての事業主(給与支払者)の方を特別徴収義務者として指定し、従業員の給与所得等に係る町県民税について特別徴収を徹底します。

現在特別徴収を実施されていない事業所様は、ご準備をお願いいたします。また、特別徴収を実施されている事業所様におかれましても、一層のご協力をお願いいたします。

詳細につきましては下記をご参照ください。

特別徴収を行わないことができる基準

以下の基準に該当すれば、当面、例外的に特別徴収を行わないことができます。

| 普A | 総従業員数が2人以下 下記の普B~普Fの理由に該当して普通徴収とする全ての(他市町村分を含む)従業員数を差し引いた人数 |

|---|---|

| 普B | 他の事業所で特別徴収されている(例:乙欄適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支払額が93万円以下) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月でない) |

| 普E | 事業専従者(個人事業主のみ対象) |

| 普F | 退職者又は退職予定者(5月末日まで)及び休職者 |

上記の基準に該当し、普通徴収とする場合、給与支払報告書提出時に「普通徴収切替理由書」を提出していただくとともに、給与支払報告書個人別明細書の「摘要欄」に該当理由の符号(普A~普F)を記載することにより、該当者をお知らせいただく必要があります。この普通徴収切替理由書の提出と摘要欄への符号の記載は、平成30年度課税分の給与支払報告書(平成30年1月末提出期限)からの適用です。

この記事へのお問い合わせ先

上松町役場 企画財政課 税務係

住所:長野県木曽郡上松町大字上松159番地4/ 電話番号:0264-52-4901/ FAX番号:0264-52-2150